در فضای رقابتی امروز، مدیران غیرمالی با تصمیمهایی سروکار دارند که هرکدام میتواند هزینه، درآمد و مسیر سودآوری سازمان را تغییر دهد. هنگامی که مدیر بدون دانش مالی تصمیمگیری میکند، احتمال خطا افزایش مییابد و سازمان در برابر ریسکهای عملیاتی و مالی آسیبپذیر میشود. «تحلیل نقطه سر به سر» ابزاری کاربردی است که رابطه میان هزینهها، قیمت، حجم فروش و سود را شفاف میکند و به مدیر کمک میکند تصمیمهای خود را بر پایه داده و منطق اتخاذ کند. این مدل تحلیلی، نهتنها ساده است، بلکه در تمام کسبوکارها (از فعالیتهای کوچک تا پروژههای بزرگ) قابل اجراست. آسان مشاور در این مقاله بررسی میکند که این تحلیل چگونه عمل میکند، چه نقشهایی در مدیریت غیرمالی دارد و چگونه میتواند ریسک تصمیمگیری را کاهش دهد.

«درخواست مشاوره تخصصی برای سرمایهگذاری»

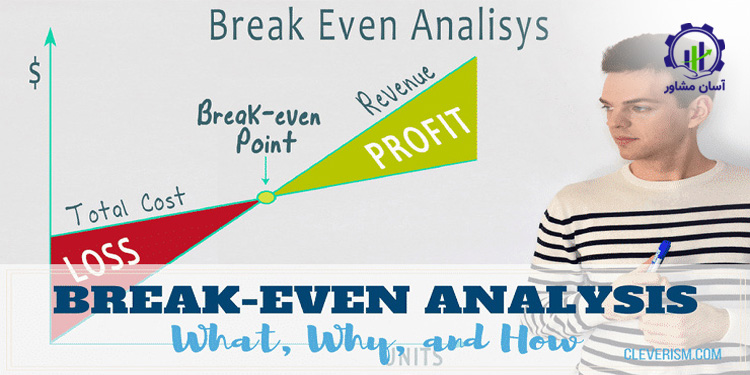

مبانی نقطه سر به سر

درک مبانی این تحلیل، پایهایترین نیاز یک مدیر غیرمالی است، زیرا بدون شناخت درست اجزای هزینه و درآمد، هیچ تصمیمی درباره سودآوری قابل اتکا نخواهد بود. این بخش با معرفی عناصر اصلی این نقطه، بنیانی برای تحلیل بخشهای بعدی ایجاد میکند.

تعریف و مفهوم اصلی

نقطه سر به سر سطحی از فروش یا تولید است که در آن، کل درآمد دقیقاً برابر با کل هزینهها میشود و سازمان نه سود دارد و نه زیان. این نقطه نشان میدهد پروژه چه زمانی از «ضرر» عبور کرده و وارد «منطقه سود» میشود. مدیران غیرمالی با فهم این مفهوم میفهمند برای جبران هزینهها به چه مقدار فروش نیاز دارند و چگونه میتوانند سودآوری را جلو یا عقب بیندازند. این ابزار با سادهسازی رابطه پیچیده هزینه–درآمد به مدیر کمک میکند در موضوعاتی مانند برنامهریزی تولید، قیمتگذاری، کنترل هزینه و توسعه محصول تصمیمهای دقیقتری اتخاذ کند.

اجزای اصلی تحلیل

سه مؤلفه اصلی این تحلیل سر به سر شامل هزینه ثابت، هزینه متغیر و قیمت فروش است. هزینههای ثابت مستقل از میزان تولید هستند و حتی در صورت عدم فروش نیز پرداخت میشوند. هزینههای متغیر با سطح تولید تغییر میکنند و مستقیماً بر حاشیه فروش اثر میگذارند. قیمت فروش نیز تعیین میکند هر واحد محصول چه مقدار از هزینهها را پوشش میدهد. زمانی که مدیر این عناصر را درک کند، میتواند با تغییر هر یک از آنها تأثیر آن را بر نقطه سر به سر تحلیل کند و در تصمیمهای خود از حدس و خطا فاصله بگیرد.

مبانی این تحلیل، چارچوبی روشن برای درک رفتار هزینهها و ارتباط آنها با سودآوری فراهم میکند. این بخش اولین قدم در تبدیل دانش مالی به تصمیمهای عملی برای مدیران غیرمتخصص است.

ساختار هزینه ها

تحلیل درست زمانی امکانپذیر است که مدیر بتواند هزینههای ثابت و متغیر را بهدرستی تشخیص دهد. در این بخش نشان میدهیم رفتار هزینهها چگونه نقطه سر به سر را تغییر میدهد و چرا مدیر باید درک عمیقی از این رفتار داشته باشد.

نقش هزینه های ثابت

هزینه های ثابت شامل هزینههایی هستند که حتی با تغییر حجم تولید تغییر نمیکنند؛ مانند اجاره، حقوق ثابت یا بیمه. افزایش هزینههای ثابت باعث افزایش نقطه سر به سر میشود زیرا سازمان باید حجم بیشتری از فروش داشته باشد تا این هزینهها جبران شود. در پروژه های جدید، مدیر باید بررسی کند که آیا افزایش هزینه ثابت با ظرفیت احتمالی فروش هماهنگ است یا خیر. این تحلیل به مدیر کمک میکند هنگام تصمیمگیری درباره توسعه فضا، خرید تجهیزات جدید یا استخدام نیروی تماموقت، پیامدهای مالی را بهطور دقیقتری بسنجد.

نقش هزینه های متغیر

هزینههای متغیر مستقیماً با حجم تولید یا فروش ارتباط دارند؛ مانند هزینه مواد اولیه، بستهبندی یا نیروی ساعتی. افزایش این هزینهها باعث کاهش حاشیه فروش و در نتیجه افزایش نقطه سر به سر میشود. مدیر غیرمالی باید این هزینهها را بهطور دقیق تحلیل کند، زیرا تغییرات کوچک در هزینههای متغیر میتواند تفاوت بزرگی در سودآوری ایجاد کند. برای مثال، در یک طرح کشاورزی کوچک، تغییر نوع بذر یا کیفیت نهادهها میتواند هزینه متغیر را بالا ببرد یا کاهش دهد و این تغییرات مستقیماً تحلیل سر به سر را جابهجا میکند.

شناخت رفتار هزینهها به مدیران کمک میکند نقطه سر به سر را بهدرستی تحلیل کنند و تصمیمهای مبتنی بر واقعیت مالی بگیرند. این تحلیل اساس برنامهریزی برای سودآوری پایدار است.

اثر قیمت گذاری بر نقطه سر به سر

قیمتگذاری یکی از تأثیرگذارترین عوامل بر نقطه سر به سر است و کوچکترین تغییر در قیمت میتواند مسیر سودآوری سازمان را تغییر دهد. مدیر غیرمالی باید نقش قیمت را در تحلیل هزینهها، حاشیه فروش و مقدار فروش لازم برای خروج از زیان بهخوبی بشناسد.

نقش قیمت در سود آوری

قیمت فروش تعیین میکند هر واحد محصول چه مقدار در پوشش هزینههای سازمان مشارکت میکند و چگونه سازمان را به نقطه سر به سر نزدیک یا از آن دور میکند. وقتی قیمت فروش افزایش مییابد، حاشیه فروش بیشتر میشود و آستانه سوددهی سریعتر اتفاق میافتد. کاهش قیمت هم میتواند فروش را بالا ببرد، اما تعداد واحدهای موردنیاز برای رسیدن به این آستانه را افزایش میدهد.

مدیر غیرمالی باید تصمیمهای مربوط به افزایش یا کاهش قیمت را با تحلیل دقیق هزینه و تحلیل رفتار مشتری اتخاذ کند. او باید بررسی کند که آیا کاهش قیمت باعث رشد فروش میشود یا تنها آستانه سوددهی را تا سطحی بالا میبرد که سرمایهگذاری و عملیات کسبوکار را پرخطر کند. این نگاه علمی باعث میشود تصمیمهای قیمتگذاری از حدسهای غیرقابل اتکا فاصله بگیرد.

تحلیل حاشیه فروش و حساسیت قیمت

حاشیه فروش یکی از مهمترین شاخصهای آستانه سوددهی است و بهطور مستقیم با قیمت فروش در ارتباط است. وقتی مدیر قیمت را کمی تغییر میدهد، باید تحلیل کند این تغییر چگونه بر حاشیه فروش اثر میگذارد. ممکن است کاهش قیمت با هدف افزایش فروش انجام شود، اما اگر این کاهش موجب کاهش حاشیه فروش شود، آستانه سوددهی افزایش مییابد و سازمان برای رسیدن به سود باید فروش بسیار بیشتری داشته باشد.

تحلیل حساسیت قیمت به مدیر نشان میدهد پروژه نسبت به تغییرات قیمت تا چه اندازه آسیبپذیر است. اگر تغییر کوچک قیمت باعث جهش بزرگ در آستانه سوددهی شود، محصول یا پروژه ریسک زیادی دارد. مدیر با این دانش میتواند تصمیم بگیرد آیا لازم است فرآیند تولید اصلاح شود، هزینههای متغیر کاهش یابد یا استراتژی قیمتگذاری تغییر کند. این نوع مدیریت هوشمند، کیفیت تصمیمها را بهشدت افزایش میدهد.

تحلیل دقیق قیمتگذاری به مدیر کمک میکند رابطه میان قیمت، حاشیه فروش و آستانه سوددهی را بهتر درک کند. این بخش نشان داد که قیمتگذاری فقط یک تصمیم بازاریابی نیست؛ یک ابزار مالی است که سودآوری آینده را تعیین میکند.

کاربرد های مدیریتی نقطه سر به سر

این تحلیل تنها یک فرمول حسابداری نیست، بلکه ابزاری مدیریتی است که در تصمیمهای کلیدی سازمان نقش دارد. مدیران غیرمالی با درک این ابزار میتوانند تصمیمهای عملیاتی، بازاریابی و توسعه محصول را با دقت بیشتری اتخاذ کنند.

نقش نقطه سر به سر در عملیات

در بخش عملیات، مدیر باید تصمیم بگیرد ظرفیت تولید چگونه مدیریت شود، چه زمانی تجهیزات جدید خریداری شود و آیا افزایش تولید به سودآوری بیشتر منجر میشود یا نه. این تحلیل نشان میدهد آیا حجم تولید فعلی هزینههای سازمان را پوشش میدهد یا نیاز به تغییر وجود دارد.

برای مثال، اگر تحلیل نشان دهد نقطه سر به سر خیلی بالا است، مدیر میتواند بررسی کند آیا هزینههای متغیر زیاد هستند یا هزینههای ثابت باید بهینه شوند. همچنین مدیر میتواند درک کند که اگر فرایند جدیدی معرفی شود، سازمان چقدر باید تولید کند تا این فرایند به سود برسد. این نگاه باعث میشود عملیات تولید با چشمانداز مالی دقیقتری هدایت شود.

نقش نقطه سر به سر در فروش و بازاریابی

مدیران فروش و بازاریابی برای برنامهریزی کمپینها، تعیین تخفیفها، انتخاب بازار هدف و طراحی پیشنهادهای جدید به تحلیل نقطه سر به سر نیاز دارند. اگر یک کمپین تبلیغاتی اجرا شود، مدیر باید بداند چه میزان فروش لازم است تا هزینه کمپین پوشش داده شود. همچنین اگر قیمتها کاهش یابد، حجم فروش موردنیاز برای رسیدن به نقطه سر به سر افزایش پیدا میکند. مدیران غیرمالی باید بررسی کنند آیا بازار ظرفیت فروش بیشتری دارد یا خیر. این تحلیل به آنها کمک میکند از تصمیمهایی جلوگیری کنند که به ظاهر جذاب است اما در عمل سازمان را وارد زیان میکند. نقطه سر به سر در این بخش مثل چراغ راهنمای تصمیمهای بازاریابی عمل میکند.

این بخش نشان داد که نقطه سر به سر ابزاری است که به مدیران کمک میکند تصمیمهای عملیاتی و بازاریابی خود را بهصورت علمی ارزیابی کنند. نتیجه این نوع تحلیل، کاهش ریسک و افزایش سودآوری است.

تحلیل ریسک و سناریو سازی

تحلیل ریسک و سناریوسازی یکی از کارآمدترین روشهایی است که مدیران غیرمالی با استفاده از نقطه سر به سر میتوانند آینده پروژهها و پیامدهای مالی تصمیمهای خود را پیشبینی کنند. این بخش توضیح میدهد چگونه تغییر قیمت، هزینه یا فروش میتواند نقطه سر به سر را جابهجا کند و چگونه مدیر میتواند با سناریوسازی، ریسکها را مدیریت کند.

سناریو سازی در شرایط مختلف بازار

مدیر غیرمالی برای تحلیل آینده باید بداند تغییرات کوچک در بازار چگونه نقطه سر به سر را تحت تأثیر قرار میدهد. وقتی هزینه مواد اولیه افزایش پیدا میکند، نقطه سر به سر بالا میرود و سازمان باید فروش بیشتری داشته باشد تا سودده شود. در سناریوهای رکود بازار، تقاضا کاهش مییابد و ممکن است سازمان نتواند به نقطه سر به سر برسد. مدیر با تهیه سناریوهای «خوشبینانه»، «واقعبینانه» و «بدبینانه» میتواند بفهمد پروژه در هر شرایط چه عملکردی دارد و کدام بخش هزینه یا قیمت باید اصلاح شود.

در پروژه های توسعه محصول، کمپین های بازاریابی یا ایجاد خدمات جدید، سناریوسازی به مدیر کمک می کند تصمیم گیری را از حالت حدسی خارج کند. بررسی سناریوهای مختلف نشان می دهد تغییر قیمت، هزینه یا حجم فروش چگونه نقطه سر به سر را تحت تأثیر قرار می دهد. برای مثال، در تأسیس آموزشگاه آزاد فنی و حرفه ای، سناریوسازی مشخص می کند کاهش تعداد هنرجویان یا افزایش هزینه ها چه اثری بر سوددهی دارد. این تحلیل باعث می شود تصمیم ها بر پایه داده و آینده نگری گرفته شوند.

تحلیل ریسک بر پایه نقطه سر به سر

نقطه سر به سر ابزاری بسیار مهم برای تحلیل ریسک مالی است و مدیر باید بسنجد که آیا پروژه توانایی رسیدن به این نقطه را دارد یا خیر. اگر نقطه سر به سر بسیار بالا باشد، این موضوع نشان میدهد پروژه نیازمند فروش زیاد است و در صورت نوسانات بازار، احتمال زیادی وجود دارد که کسبوکار به سود نرسد. تحلیل ریسک به مدیر کمک میکند عوامل مؤثر بر افزایش یا کاهش نقطه سر به سر را شناسایی کند و تصمیمهایی اتخاذ کند که ریسک را حداقل کند.

مثلاً اگر هزینه های متغیر بالاست، مدیر باید برنامه ای برای کاهش این هزینه ها تدوین کند تا نقطه سر به سر پایین تر بیاید. در پروژه هایی مانند راه اندازی باشگاه بدنسازی، هزینه های ثابت نظیر اجاره فضای مناسب، تجهیزات ورزشی و حقوق مربیان می تواند آستانه سوددهی را افزایش دهد و در صورت کاهش تقاضا، ریسک مالی پروژه را بالا ببرد. در چنین شرایطی، مدیر باید تحلیل کند چه حجم فروشی برای رسیدن به سود لازم است و کدام هزینه ها قابلیت کنترل یا بهینه سازی دارند.

این بخش نشان داد که تحلیل ریسک و سناریوسازی به مدیر کمک میکند نقطه سر به سر را بهعنوان یک ابزار استراتژیک برای مدیریت آینده استفاده کند. نتیجه این آگاهی، کاهش ریسک، افزایش احتمال موفقیت پروژه و تصمیمگیری آگاهانهتر است.

نقش داده و تحلیل بازار

هیچ تحلیل نقطه سر به سر بدون دادههای دقیق و تحلیل واقعی بازار ارزش ندارد. مدیر غیرمالی باید بداند دادهها چگونه جمعآوری شوند و چرا باید قبل از هر تصمیمگیری، شرایط بازار و رقبا بررسی شود.

اهمیت داده های دقیق و گزارش ها

داده دقیق پایه اصلی تحلیل نقطه سر به سر است و کیفیت تحلیل کاملاً به کیفیت داده بستگی دارد. مدیر باید هزینههای ثابت، هزینههای متغیر، قیمت فعلی فروش، حجم فروش و ظرفیت تولید را بهطور دقیق جمعآوری کند. گزارشهای مالی، گزارشهای تولید، گزارشهای فروش و صورتهای هزینه میتوانند اطلاعات لازم را فراهم کنند. اگر این دادهها اشتباه باشد، نقطه سر به سر اشتباه محاسبه میشود و تصمیمها منحرف خواهند شد.

مدیر همچنین باید روند دادهها را بررسی کند. مثلاً اگر روند هزینهها در ۶ ماه گذشته رو به افزایش بوده، نقطه سر به سر نیز در آینده بالاتر خواهد رفت. بررسی روندها باعث میشود تحلیل نقطه سر به سر فقط یک محاسبه ثابت نباشد، بلکه انعکاسی از عملکرد واقعی سازمان باشد. این نوع تحلیل دقیق، پایه تصمیمگیری در پروژههای رشد، توسعه ظرفیت یا افزایش فروش است.

نقش تحلیل بازار در نقطه سر به سر

تحلیل بازار نشان میدهد آیا سازمان میتواند فروش لازم برای رسیدن به نقطه سر به سر را تحقق بخشد یا نه. اگر بازار ظرفیت کافی نداشته باشد، پروژه (حتی اگر از نظر داخلی بهینه باشد) در عمل موفق نمیشود. مدیر باید اندازه بازار، سطح تقاضا، وضعیت رقبا، ترجیحات مشتری و روندهای اقتصادی را بررسی کند تا بفهمد آیا رسیدن به نقطه سر به سر واقعبینانه است.

تحلیل بازار به مدیر کمک میکند قیمت مناسب را تعیین کند و بداند چه مقدار فروش قابل انتظار است. مثلاً اگر بازار ظرفیت کمی برای یک محصول دارد، مدیر باید حاشیه فروش را افزایش دهد یا هزینهها را کاهش دهد تا نقطه سر به سر پایین بیاید. در مقابل، اگر بازار در حال رشد است، سازمان میتواند برای رسیدن به نقطه سر به سر سریعتر برنامهریزی کند. این تحلیلها نقش مستقیم در موفقیت پروژههای تولیدی، خدماتی یا حتی توسعه یک کسبوکار دیجیتال دارند.

در پروژه هایی مانند تأسیس کلینیک روانشناسی، بالا بودن هزینه های ثابت مانند اجاره فضای مناسب، جذب نیروی متخصص و تجهیزات تخصصی، می تواند نقطه سر به سر را افزایش دهد و تحلیل ریسک را به یکی از مهم ترین مراحل تصمیم گیری تبدیل کند. مدیرانی که تحلیل های داخلی را با داده های بازار ترکیب می کنند، تصمیم های دقیق تر و کم ریسک تری می گیرند و آینده پروژه را با وضوح بیشتری می بینند.

اجرا، پایش و اصلاح

تحلیل نقطه سر به سر زمانی ارزش دارد که در عمل اجرا شود و مدیر بتواند اقدامات واقعی را براساس نتایج تحلیل برنامهریزی کند. این بخش نشان میدهد چگونه تبدیل تحلیل به عمل و پایش مداوم دادهها، تضمین میکند که تصمیمها در مسیر درست و سودآور باقی بمانند.

تبدیل تحلیل به برنامه اجرایی

مدیران غیرمالی باید بتوانند نتیجه تحلیل نقطه سر به سر را به اقدامات واقعی و قابل اجرا تبدیل کنند. اگر تحلیل نشان دهد هزینههای متغیر بالا هستند و نقطه سر به سر را افزایش دادهاند، مدیر باید با واحد خرید، تولید یا تامین همکاری کند تا قیمت مواد اولیه یا روشهای تولید را بهینه کند. همچنین اگر تحلیل نشان دهد فروش کمتر از سطح موردنیاز برای عبور از نقطه سر به سر است، مدیر فروش باید کمپینهای بازاریابی یا استراتژیهای مذاکره با مشتریان را تقویت کند.

پایش مستمر و به روز رسانی تحلیل

پایش مداوم یکی از مهمترین فعالیتهای مدیریتی برای حفظ سودآوری است. مدیر باید عملکرد واقعی را با نقطه سر به سر مقایسه کند تا بفهمد آیا مسیر سازمان درست است یا خیر. اگر فروش کمتر از پیشبینی باشد یا هزینههای متغیر ناگهان افزایش یابد، نقطه سر به سر تغییر میکند و مدیر باید اقدامهای اصلاحی انجام دهد. پایش به مدیر نشان میدهد چه عواملی خارج از کنترل سازمان بر تحلیل تأثیر گذاشتهاند (مثلاً تغییر نرخ ارز، نوسان قیمت مواد اولیه، یا تغییرات تقاضای بازار). همچنین مدیر میتواند روندهای داخلی مانند کاهش کارایی خط تولید یا افزایش ضایعات را شناسایی کند. هرکدام از این موارد میتواند نقطه سر به سر را جابهجا کند.

این بخش نشان داد که تحلیل نقطه سر به سر تنها با اجرای عملی و پایش مستمر ارزش واقعی پیدا میکند. مدیرانی که این چرخه را نهادینه میکنند، میتوانند سودآوری پایدار و مدیریت مالی قدرتمندتری داشته باشند.

تحلیل نقطه سر به سر یکی از پایه های تصمیم گیری آگاهانه در حوزه عملیات، فروش و مدیریت هزینه به شمار می آید. این ابزار به مدیران کمک می کند پیش از اجرای هر طرح توجیهی، سطح فروش لازم برای پوشش هزینه ها و آغاز سوددهی را به درستی برآورد کنند. استفاده صحیح از این تحلیل، ریسک شکست پروژه را کاهش داده و شفافیت مالی تصمیم ها را افزایش می دهد. به همین دلیل، نقطه سر به سر در بسیاری از کسب و کارها مرز میان موفقیت و شکست محسوب می شود.