🕓 آخرین بروزرسانی: ۱۴۰۵/۰۲/۲۵

طرح احداث پلتفرم فین تک با هدف ایجاد بستری نوآورانه در حوزه خدمات مالی، توانسته نگاه بسیاری از فعالان اقتصادی را به خود جلب کند. این مدل از پلتفرمها با بهرهگیری از فناوریهای روز، فرآیندهای مالی را سادهتر، سریعتر و امنتر میکنند و تجربه کاربری را به سطحی بالاتر میبرند. از پرداختهای دیجیتال گرفته تا مدیریت دارایی و تحلیلهای هوشمند، همه در قالب یک بستر یکپارچه قابل ارائه است. در پایان تیم آسان مشاور میتواند راهنمای مطمئنی برای سرمایهگذاران و کارآفرینان باشد.

«درخواست مشاوره تخصصی برای سرمایهگذاری»

طرح احداث پلتفرم فین تک و کاربرد آن در صنعت

پلتفرمهای فین تک با اتصال فناوریهای پیشرفته به سیستمهای مالی، تحولی بنیادین در ارائه خدمات به مشتریان ایجاد کردهاند. طرح احداث چنین بستری نه تنها فرآیندهای مالی را بهینه میکند، بلکه فرصتهای تازهای برای رشد اقتصادی، ایجاد اشتغال و توسعه کسبوکارهای وابسته فراهم میسازد. این مدل نوین، دسترسی به خدمات بانکی و مالی را گستردهتر کرده و امکان ورود به بازارهای جهانی را تسهیل میکند.

معرفی پلتفرم فین تک (FinTech)

پلتفرم فین تک ترکیبی از فناوریهای دیجیتال و ابزارهای مالی است که بهمنظور ارائه خدمات متنوع مانند پرداخت آنلاین، مدیریت سرمایه، وامدهی دیجیتال و تحلیل دادههای مالی طراحی میشود. این بستر میتواند شامل اپلیکیشنها، وبسرویسها و سیستمهای یکپارچه باشد که با استفاده از هوش مصنوعی، بلاکچین، و پردازش ابری، سرعت و دقت خدمات مالی را به شکل چشمگیری افزایش میدهد. ماهیت انعطافپذیر این محصول، آن را برای انطباق با نیازهای مختلف بازار و کاربران مناسب میسازد.

اهمیت در صنعت

گسترش استفاده از فناوریهای مالی در سالهای اخیر نقش پررنگی در رشد اقتصادی و نوآوری ایفا کرده است. این بسترها باعث تسهیل دسترسی کاربران به خدمات متنوع شده و هزینههای عملیاتی را برای کسبوکارها کاهش میدهند. علاوه بر این، بهبود امنیت تراکنشها و افزایش شفافیت مالی، اعتماد عمومی را به بازار تقویت کرده و مسیر توسعه پایدار را هموار میسازد. اهمیت این روند در ایجاد رقابت سالم، ارتقای کیفیت خدمات و گسترش بازارهای نوظهور قابل چشمپوشی نیست.

مراحل راه اندازی پلتفرم فین تک

ایجاد و راهاندازی چنین بستری نیازمند برنامهریزی دقیق، بهرهگیری از تیمهای متخصص و انتخاب راهکارهای فنی مناسب است. این فرآیند شامل مجموعهای از اقدامات هماهنگ میشود که هدف آن تضمین کیفیت نهایی، امنیت بالا و قابلیت رقابت در بازار است. برای موفقیت، لازم است عوامل فنی، بازاریابی و پشتیبانی به شکل یکپارچه عمل کنند تا نتیجه نهایی هم از نظر کارایی و هم از نظر جذابیت برای کاربر مطلوب باشد.

معرفی گام به گام

فرآیند آمادهسازی و راهاندازی شامل چند مرحله مشخص است که هرکدام اهمیت خاص خود را دارند. در این بخش، این مراحل بهصورت ساختارمند ارائه میشوند تا مسیر کار به شکل شفاف مشخص باشد و امکان برنامهریزی دقیق برای هر گام فراهم شود. در هر مرحله، باید به هماهنگی میان بخشهای فنی، اجرایی و پشتیبانی توجه ویژه شود.

۱. بررسی تقاضا و تحلیل بازار هدف :

در این گام، نیازها و الگوهای رفتاری مخاطبان بررسی میشود. تحلیل بازار، شناسایی رقبا و شناخت فرصتهای موجود، امکان طراحی یک مدل کسبوکار مناسب را فراهم میکند. دادههای آماری، مصاحبهها و مطالعات میدانی ابزارهایی هستند که برای این تحلیل استفاده میشوند.

۲. نگارش طرح اولیه :

اینجا لازم است ساختار کلی ایده، اهداف، ویژگیهای اصلی و برنامههای اجرایی مکتوب شود. استفاده از طرح توجیهی در این مرحله به سرمایهگذاران و ذینفعان کمک میکند تا چشمانداز پروژه را بهخوبی درک کنند و برای پشتیبانی آن تصمیمگیری کنند.

۳. اخذ مجوزهای لازم :

برای فعالیت در حوزه مالی و فناوری، دریافت مجوز از نهادهای ذیربط الزامی است. این مجوزها بسته به نوع خدمات و حوزه فعالیت، میتواند شامل تاییدیههای امنیتی و استانداردهای فنی نیز باشد.

۴. تأمین منابع مالی :

تأمین سرمایه از مسیرهایی مانند جذب سرمایهگذار، استفاده از سرمایه شخصی یا روشهای نوین تامین مالی صورت میگیرد. برآورد دقیق هزینهها و مدیریت بودجه، موفقیت در این مرحله را تضمین میکند.

۵. انتخاب مکان مناسب :

با وجود ماهیت دیجیتال کار، داشتن یک محل مناسب برای هماهنگی تیم، جلسات و مدیریت پروژه اهمیت دارد. دسترسی به نیروی کار متخصص و زیرساختهای ارتباطی از معیارهای انتخاب مکان است.

۶. تهیه تجهیزات، تأسیسات و زیرساختهای لازم :

این بخش شامل انتخاب سرورها، تجهیزات شبکه، نرمافزارهای اصلی و ابزارهای امنیتی است. کیفیت و مقیاسپذیری تجهیزات باید با اهداف پروژه همخوانی داشته باشد.

۷. تأمین نیروی انسانی :

نیاز به کارشناسان در حوزههای برنامهنویسی، طراحی تجربه کاربری، امنیت سایبری و بازاریابی وجود دارد. استخدام و آموزش نیروهای متخصص، کیفیت نهایی را بهبود میبخشد.

۸. تولید آزمایشی :

راهاندازی نسخه اولیه برای آزمایش عملکرد، ارزیابی تجربه کاربری و شناسایی نقاط ضعف انجام میشود. بازخورد کاربران در این مرحله برای اصلاحات بعدی حیاتی است.

۹. نظارت و کنترل کیفیت :

کنترل عملکرد فنی و امنیتی، بررسی رضایت کاربران و شناسایی مشکلات احتمالی بخشی از این گام است. هدف، اطمینان از عملکرد پایدار و قابل اطمینان سیستم است.

۱۰. تولید تجاری و ارزیابی مستمر :

پس از موفقیت در مراحل آزمایشی، بستر به صورت عمومی عرضه میشود. ارزیابی مداوم و افزودن قابلیتهای جدید، ضامن بقای رقابتی در بازار خواهد بود.

راهاندازی پلتفرم فین تک نیازمند برنامهریزی دقیق و انجام مراحل مختلف است. هر مرحله در این فرآیند نقش کلیدی در موفقیت پروژه و احداث پلتفرم فین تک با کیفیت بالا و مطابق با استانداردهای جهانی دارد. با توجه به کاربرد وسیع این فناوری در صنایع مختلف مانند بانکداری دیجیتال، پرداختهای آنلاین و مدیریت سرمایه، این حوزه میتواند فرصتهای مناسبی برای سرمایهگذاری و کسب درآمد ایجاد کند. چنانچه تمایل به سرمایهگذاری در این صنعت رو به رشد دارید، مشاوران ما آمادهاند تا با ارائه راهنماییهای تخصصی و مشاوره رایگان، شما را در تمام مراحل این مسیر همراهی کنند.

مراحل طراحی و توسعه پلتفرم فین تک (FinTech)

طراحی و توسعه پلتفرم فین تک، فرآیندی تخصصی در حوزه فناوری مالی است که با هدف ارائه خدماتی مانند پرداخت دیجیتال، مدیریت مالی، اعتبارسنجی، وامدهی آنلاین، سرمایه گذاری هوشمند و تحلیل داده های مالی انجام میشود. این سامانه باید بتواند تراکنشها را با سرعت، امنیت و دقت بالا پردازش کند و در عین حال تجربه ای ساده و قابل اعتماد برای کاربران فراهم سازد. اجرای صحیح این فرآیند باعث افزایش شفافیت مالی، کاهش هزینه های عملیاتی، بهبود دسترسی کاربران به خدمات مالی و ایجاد مزیت رقابتی در بازار خواهد شد.

فرآیند طراحی و توسعه

فرآیند طراحی این سامانه از شناسایی نوع خدمات مالی و نیاز کاربران آغاز میشود و تا پیاده سازی زیرساخت پرداخت، اتصال به سرویسهای بانکی، احراز هویت، مدیریت ریسک، تست امنیت و بهینه سازی مستمر ادامه پیدا میکند. در این مسیر، پایداری سامانه، امنیت اطلاعات، مقیاس پذیری و انطباق با الزامات مالی از مهمترین اصول اجرایی هستند.

۱. تعیین نوع خدمات مالی و مسیر کاربر

در نخستین مرحله، نوع خدماتی که پلتفرم قرار است ارائه دهد مشخص میشود. این خدمات میتواند شامل پرداخت آنلاین، کیف پول دیجیتال، مدیریت هزینهها، وامدهی آنلاین، اعتبارسنجی، سرمایه گذاری یا خدمات مالی کسبوکارها باشد. پس از تعیین حوزه فعالیت، مسیر کاربر از ثبتنام تا انجام تراکنش یا دریافت خدمت مالی طراحی میشود. این مرحله اهمیت زیادی دارد، زیرا ساختار فنی و امنیتی سامانه بر اساس نوع خدمت مالی تعیین خواهد شد. شناخت دقیق نیاز کاربران، از توسعه امکانات غیرضروری جلوگیری کرده و مسیر طراحی را هدفمندتر میکند.

- انتخاب حوزه فعالیت: مشخص میشود پلتفرم در بخش پرداخت، سرمایه گذاری، وامدهی، مدیریت مالی یا خدمات ترکیبی فعالیت کند.

- تعریف پرسونای کاربر: نیاز کاربران حقیقی، کسبوکارها، پذیرندگان یا سرمایه گذاران بررسی میشود.

- طراحی مسیر استفاده: مراحل ثبتنام، احراز هویت، انتخاب خدمت، انجام تراکنش و دریافت گزارش مشخص میگردد.

- تعیین ارزش پیشنهادی: مزیت اصلی پلتفرم نسبت به خدمات مالی سنتی یا رقبا تعریف میشود.

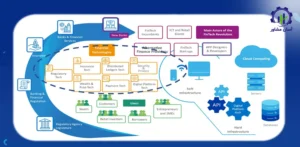

۲. طراحی معماری فنی و ساختار مقیاس پذیر سامانه

پس از تعیین نوع خدمات، معماری فنی پلتفرم طراحی میشود تا سامانه بتواند حجم بالای کاربران و تراکنشها را بدون اختلال مدیریت کند. در این مرحله، ساختار بکاند، پایگاه داده، APIها، ماژولهای پرداخت، سرویسهای امنیتی و پنلهای مدیریتی تعریف میشوند. طراحی باید ماژولار و قابل توسعه باشد تا در آینده امکان افزودن خدماتی مانند کیف پول، اعتبارسنجی یا تحلیل مالی فراهم شود. انتخاب معماری مناسب، نقش مهمی در پایداری، سرعت و امنیت پلتفرم دارد. این مرحله پایه اصلی توسعه یک فینتک حرفهای محسوب میشود.

- طراحی ساختار ماژولار: بخشهای پرداخت، کاربران، تراکنشها، گزارشگیری و امنیت بهصورت جداگانه تعریف میشوند.

- انتخاب زیرساخت ابری یا اختصاصی: بستر پردازش و ذخیرهسازی با توجه به حجم کاربران و تراکنشها انتخاب میشود.

- تعریف APIهای داخلی و خارجی: مسیر ارتباط با بانکها، درگاهها، سرویسهای احراز هویت و شرکای تجاری مشخص میگردد.

- پیشبینی مقیاسپذیری: سامانه برای رشد تعداد کاربران، افزایش تراکنشها و توسعه خدمات آماده میشود.

۳. طراحی تجربه کاربری و رابط مالی ساده

در پلتفرمهای فینتک، تجربه کاربری نقش بسیار مهمی در اعتمادسازی دارد. کاربر باید بتواند عملیات مالی را بدون پیچیدگی و با اطمینان انجام دهد. در این مرحله، صفحات ثبتنام، ورود، احراز هویت، داشبورد مالی، پرداخت، گزارش تراکنش، کیف پول و پشتیبانی طراحی میشوند. رابط کاربری باید ساده، شفاف و قابل فهم باشد تا حتی کاربران غیرمتخصص نیز بتوانند بهراحتی از خدمات استفاده کنند. طراحی مناسب تجربه کاربری، احتمال خطا در تراکنشها را کاهش داده و نرخ ماندگاری کاربران را افزایش میدهد.

- طراحی داشبورد مالی: کاربر باید بتواند موجودی، تراکنشها، وضعیت پرداختها و گزارشهای خود را مشاهده کند.

- سادهسازی فرآیند پرداخت: مسیر پرداخت باید کوتاه، امن و بدون مراحل غیرضروری باشد.

- نمایش شفاف اطلاعات: کارمزدها، وضعیت تراکنش، زمان تسویه و جزئیات مالی باید واضح نمایش داده شوند.

- بهینهسازی نسخه موبایل: چون بخش زیادی از کاربران از موبایل استفاده میکنند، طراحی واکنشگرا ضروری است.

۴. پیاده سازی احراز هویت و اعتبارسنجی کاربران

یکی از حساسترین مراحل توسعه پلتفرم فین تک، احراز هویت کاربران و اعتبارسنجی اطلاعات آنهاست. در این مرحله، اطلاعات هویتی کاربران ثبت، بررسی و با سرویسهای معتبر تطبیق داده میشود. بسته به نوع خدمات، ممکن است احراز هویت چندمرحلهای، تأیید شماره همراه، بررسی مدارک، تطبیق حساب بانکی و کنترل ریسک کاربر انجام شود. این بخش برای جلوگیری از سوءاستفاده، پولشویی، تراکنشهای مشکوک و دسترسی غیرمجاز اهمیت بالایی دارد. اجرای دقیق احراز هویت، پایه اعتماد کاربران و نهادهای مالی به سامانه خواهد بود.

- ثبت اطلاعات هویتی: مشخصات کاربر، شماره تماس، کد ملی یا اطلاعات کسبوکار دریافت میشود.

- احراز هویت چندمرحلهای: ورود کاربران با رمز یکبارمصرف، پیامک یا روشهای امنتر کنترل میشود.

- تطبیق حساب بانکی: مالکیت حساب یا کارت بانکی برای کاهش ریسک تراکنش بررسی میگردد.

- ارزیابی سطح ریسک کاربر: فعالیت مالی کاربران بر اساس نوع خدمت و حجم تراکنش طبقهبندی میشود.

۵. اتصال به درگاههای پرداخت و سرویسهای بانکی

در این مرحله، پلتفرم به درگاههای پرداخت، سرویسهای بانکی، APIهای مالی و ابزارهای تسویه متصل میشود. این اتصال باید پایدار، امن و قابل پیگیری باشد تا تراکنشها بدون اختلال انجام شوند. خدماتی مانند پرداخت اینترنتی، انتقال وجه، تسویه با پذیرندگان، کیف پول، صورتحساب و گزارش مالی در این بخش پیاده سازی میشوند. پایداری ارتباط با شبکههای مالی، تجربه کاربر و اعتماد کسبوکارها را مستقیماً تحت تأثیر قرار میدهد. بسیاری از فینتکهای موفق جهانی و ایرانی بر پایه خدمات پرداخت، انتقال پول و زیرساخت مالی شکل گرفتهاند.

- اتصال به درگاه پرداخت: امکان پرداخت آنلاین برای کاربران و کسبوکارها فراهم میشود.

- راهاندازی کیف پول دیجیتال: کاربران میتوانند موجودی خود را مدیریت و پرداختهای سریع انجام دهند.

- تعریف فرآیند تسویه: زمانبندی و نحوه تسویه با پذیرندگان یا کاربران مشخص میگردد.

- ثبت گزارش تراکنشها: تمام پرداختها، برگشت وجهها و تسویهها در سامانه ثبت میشوند.

۶. توسعه ماژول مدیریت ریسک و کشف تقلب

پلتفرمهای مالی با ریسکهایی مانند تراکنشهای مشکوک، حسابهای جعلی، سوءاستفاده از کارتها و فعالیتهای غیرعادی مواجه هستند. به همین دلیل، در این مرحله سیستم مدیریت ریسک و کشف تقلب طراحی میشود. این ماژول رفتار کاربران، الگوی تراکنشها، تعداد تلاشهای ناموفق، تغییرات ناگهانی در حجم پرداخت و فعالیتهای غیرمعمول را بررسی میکند. استفاده از تحلیل داده و الگوریتمهای هوشمند میتواند دقت این بخش را افزایش دهد. مدیریت ریسک، پایداری پلتفرم و اعتماد کاربران را تقویت میکند.

- پایش تراکنشهای مشکوک: تراکنشهایی با الگوی غیرعادی شناسایی و بررسی میشوند.

- تعریف محدودیت تراکنش: سقف پرداخت، برداشت یا انتقال برای کاهش ریسک تعیین میگردد.

- تحلیل رفتار کاربران: تغییرات ناگهانی در رفتار مالی کاربران شناسایی میشود.

- ارسال هشدار امنیتی: در صورت مشاهده رفتار مشکوک، هشدار برای کاربر یا مدیر سامانه ارسال میشود.

۷. پیاده سازی امنیت سایبری و حفاظت از دادههای مالی

امنیت در پلتفرمهای فینتک یک بخش جانبی نیست، بلکه هسته اصلی طراحی سامانه محسوب میشود. در این مرحله، رمزنگاری دادهها، مدیریت کلیدهای امنیتی، کنترل دسترسی، محافظت از APIها، ثبت لاگهای امنیتی و پشتیبان گیری منظم اجرا میشود. اطلاعات مالی کاربران، سوابق تراکنش و دادههای هویتی باید با بالاترین سطح امنیت نگهداری شوند. هرگونه ضعف امنیتی میتواند به کاهش اعتماد کاربران و آسیب جدی به اعتبار پلتفرم منجر شود. بنابراین امنیت باید از ابتدا در معماری سامانه لحاظ گردد.

- رمزنگاری دادههای مالی: اطلاعات حساس کاربران و تراکنشها بهصورت امن ذخیره و منتقل میشوند.

- کنترل سطح دسترسی: هر کاربر یا مدیر فقط به بخشهای مجاز سامانه دسترسی خواهد داشت.

- محافظت از APIها: ارتباط با بانکها، درگاهها و سرویسهای مالی با پروتکلهای امن انجام میشود.

- پشتیبان گیری و بازیابی: اطلاعات سامانه برای جلوگیری از از دست رفتن دادهها ذخیره سازی میشود.

۸. طراحی پنل مدیریتی، گزارش گیری و تحلیل داده

پنل مدیریتی برای کنترل عملیات پلتفرم، مدیریت کاربران، تراکنشها، پذیرندگان، تسویهها و گزارشهای مالی طراحی میشود. مدیران سامانه باید بتوانند شاخصهای کلیدی مانند تعداد تراکنش، حجم پرداخت، درآمد، خطاهای سیستمی، رفتار کاربران و وضعیت تسویه را بررسی کنند. تحلیل داده در فینتک اهمیت زیادی دارد، زیرا امکان شناخت رفتار مالی کاربران و بهبود خدمات را فراهم میکند. این بخش میتواند در آینده به ابزارهای هوش مصنوعی برای پیشنهاد خدمات مالی، اعتبارسنجی یا مدیریت سرمایه متصل شود.

- مدیریت کاربران و پذیرندگان: اطلاعات کاربران حقیقی، حقوقی و کسبوکارهای متصل کنترل میشود.

- گزارشگیری مالی: حجم تراکنشها، درآمد، تسویهها و کارمزدها در بازههای زمانی مختلف نمایش داده میشود.

- تحلیل رفتار مالی: الگوی استفاده کاربران برای بهبود خدمات و پیشنهادهای هوشمند بررسی میگردد.

- پایش عملکرد سامانه: خطاهای پرداخت، سرعت پردازش و وضعیت سرویسها بررسی میشوند.

۹. تست عملکرد، امنیت و پایداری تراکنشها

پیش از راه اندازی عمومی، تمام بخشهای پلتفرم باید تحت آزمونهای دقیق قرار گیرند. در این مرحله، سرعت پردازش تراکنش، امنیت ورود کاربران، عملکرد درگاه پرداخت، صحت گزارشها، تحمل بار و واکنش سامانه در شرایط خطا بررسی میشود. تست نفوذ، تست فشار، تست تراکنشهای همزمان و تست برگشت وجه از بخشهای مهم این مرحله هستند. شناسایی و رفع خطاها پیش از عرضه عمومی، از اختلالات مالی و نارضایتی کاربران جلوگیری میکند. این مرحله برای فینتکها اهمیت ویژه ای دارد، زیرا خطاهای کوچک میتوانند پیامدهای مالی جدی ایجاد کنند.

- تست تراکنشهای همزمان: عملکرد سامانه در زمان پردازش تعداد زیادی تراکنش بررسی میشود.

- تست امنیت و نفوذ: آسیبپذیریهای احتمالی در ورود، APIها و دادههای مالی شناسایی میشوند.

- بررسی خطاهای پرداخت: تراکنش ناموفق، برگشت وجه و قطع ارتباط بانکی آزمایش میشود.

- ارزیابی پایداری سامانه: عملکرد پلتفرم در زمان افزایش ترافیک و بار پردازشی بررسی میگردد.

۱۰. استقرار نهایی، پایش مستمر و توسعه خدمات مالی

پس از تکمیل تستها، پلتفرم در محیط عملیاتی مستقر شده و خدمات بهصورت رسمی ارائه میشود. در این مرحله، پایش لحظهای عملکرد، بررسی خطاهای تراکنش، کنترل امنیت، تحلیل بازخورد کاربران و بهروزرسانیهای منظم انجام میشود. پلتفرم فینتک باید قابلیت رشد مرحلهای داشته باشد تا بتواند در آینده خدماتی مانند مدیریت ثروت، وامدهی دیجیتال، بیمه آنلاین، تحلیل مالی یا اتصال به بازارهای سرمایه را اضافه کند. بهینه سازی مستمر باعث میشود سامانه در برابر تغییرات بازار و نیاز کاربران انعطافپذیر باقی بماند.

- راه اندازی نسخه عملیاتی: سامانه در دسترس کاربران و کسبوکارها قرار میگیرد.

- پایش لحظهای تراکنشها: عملکرد پرداخت، تسویه و امنیت بهصورت مداوم بررسی میشود.

- بهروزرسانی قابلیتها: امکانات جدید بر اساس نیاز بازار و بازخورد کاربران اضافه میشود.

- توسعه خدمات مالی مکمل: امکان افزودن کیف پول، اعتبارسنجی، وام آنلاین یا تحلیل سرمایه فراهم میشود.

فرآیند طراحی و توسعه پلتفرم فین تک، تنها به ساخت یک اپلیکیشن مالی محدود نمیشود، بلکه نیازمند ایجاد زیرساختی امن، مقیاسپذیر و قابل اعتماد برای مدیریت خدمات مالی دیجیتال است. این سامانه باید بتواند احراز هویت، پرداخت، تراکنش، تسویه، امنیت، مدیریت ریسک و تحلیل داده را بهصورت یکپارچه انجام دهد. اجرای دقیق این مراحل باعث افزایش اعتماد کاربران، کاهش هزینههای عملیاتی و ایجاد مزیت رقابتی در بازار فناوری مالی خواهد شد.

بررسی تجهیزات و زیرساخت طراحی و توسعه پلتفرم فین تک

برای ایجاد یک بستر کارآمد در حوزه فناوری مالی، استفاده از تجهیزات و تأسیساتی که بتوانند نیازهای فنی، امنیتی و مقیاسپذیری را پاسخ دهند، ضروری است. این بخش شامل مجموعهای از سختافزارها و نرمافزارهاست که نقش مهمی در پایداری، سرعت و امنیت سامانه ایفا میکنند. انتخاب این ابزارها باید بر اساس نیازهای واقعی، حجم تراکنشها، تعداد کاربران و چشمانداز توسعه انجام شود تا سرمایهگذاری بهینه و نتیجهبخش باشد.

لیست تجهیزات

خط ایجاد چنین بستری به مجموعهای از ابزارهای تخصصی نیاز دارد که بتوانند پردازش سریع، ذخیرهسازی ایمن و مدیریت دقیق دادهها را تضمین کنند. علاوه بر این، وجود راهکارهای امنیتی و ابزارهای توسعه برای بهبود و ارتقاء خدمات در طول زمان ضروری است.

۱. سرورها و مراکز داده

این بخش هسته اصلی عملیات فنی است و وظیفه پردازش اطلاعات و ذخیرهسازی دادهها را بر عهده دارد. استفاده از سرورهای ابری یا فیزیکی قدرتمند، به افزایش سرعت، امنیت و قابلیت دسترسی کمک میکند.

۲. زیرساختهای ابری

راهکارهای ابری انعطافپذیری بالایی دارند و امکان مدیریت آسان منابع را فراهم میکنند. این زیرساختها قابلیت مقیاسدهی سریع بر اساس رشد تعداد کاربران را فراهم میآورند.

۳. نرمافزارهای مدیریت پایگاه داده

سیستمهای پایگاه داده مسئول ذخیرهسازی امن اطلاعات مالی و تراکنشها هستند. انتخاب نوع مناسب، به سرعت دسترسی و امنیت دادهها کمک میکند.

۴. فایروالها و سیستمهای امنیت سایبری

این ابزارها به جلوگیری از نفوذ و تهدیدات سایبری کمک کرده و از دادههای حساس محافظت میکنند. استفاده از چند لایه امنیتی، ایمنی بستر را افزایش میدهد.

۵. درگاههای پرداخت و APIهای بانکی

اتصال به سرویسهای بانکی و ارائه قابلیت پرداخت امن از طریق این ابزارها ممکن میشود. کیفیت و پایداری این درگاهها مستقیماً بر تجربه کاربر تأثیر میگذارد.

۶. ابزارهای تحلیل داده و هوش مصنوعی

این ابزارها دادههای حاصل از تراکنشها و فعالیت کاربران را پردازش و تحلیل کرده و به بهبود خدمات و تصمیمگیری هوشمند کمک میکنند.

۷. زیرساخت بلاکچین (در صورت نیاز)

بلاکچین میتواند شفافیت و امنیت تراکنشها را افزایش دهد و برای برخی خدمات، مزیت رقابتی ایجاد کند.

۸. سیستمهای مدیریت هویت و احراز هویت

این سیستمها امنیت ورود کاربران را افزایش داده و از دسترسی غیرمجاز جلوگیری میکنند.

۹. ابزارهای توسعه و تست نرمافزار

این ابزارها امکان پیادهسازی، آزمایش و بهبود مداوم قابلیتها را برای تیم فنی فراهم میکنند.

۱۰. نرمافزارهای مدیریت پروژه و همکاری تیمی

این نرمافزارها هماهنگی میان اعضای تیم را بهبود میبخشند و روند توسعه را تسریع میکنند.

انتخاب تجهیزات و تأسیسات مناسب، ستون اصلی موفقیت این مسیر است. استفاده از ابزارهای بهروز و پایدار، باعث افزایش امنیت، سرعت و کیفیت خدمات میشود. سرمایهگذاری صحیح در این بخش، زیرساخت لازم برای رشد و مقیاسدهی را فراهم میکند و میتواند مسیر یک طرح استارتاپی موفق را هموار سازد.

بررسی بازار داخلی و خارجی

بازار پلتفرمهای مالی دیجیتال در سالهای اخیر رشد چشمگیری را تجربه کرده و به یکی از حوزههای جذاب برای سرمایهگذاری و نوآوری تبدیل شده است. افزایش ضریب نفوذ اینترنت، گسترش استفاده از گوشیهای هوشمند و تغییر الگوهای رفتاری کاربران، زمینهساز رشد تقاضا برای خدمات نوین مالی در ایران و جهان شده است. امروزه، مصرفکنندگان انتظار دارند تراکنشها و خدمات بانکی را با سرعت بالا، هزینه کمتر و امنیت حداکثری انجام دهند. این روند، فرصتهای جدیدی برای فعالان این صنعت ایجاد کرده و رقابت میان بازیگران بازار را شدت بخشیده است. در عرصه جهانی نیز با ورود فناوریهای نوین و مدلهای کسبوکار خلاقانه، این بازار پتانسیل توسعه بسیار بالایی دارد.

بازار داخلی

در ایران، استفاده از خدمات مالی آنلاین با سرعتی بیسابقه رو به گسترش است. تغییر سبک زندگی و گرایش کاربران به انجام امور مالی به صورت غیرحضوری، باعث شده اپلیکیشنهای پرداخت، سامانههای بانکداری دیجیتال و کیف پولهای الکترونیکی رشد قابل توجهی داشته باشند. بانکها و شرکتهای فینتک با سرمایهگذاری در زیرساختهای فناورانه و ارائه سرویسهای کاربرپسند، رقابت شدیدی ایجاد کردهاند. این شرایط فرصت ورود به بخشهای کمتر پوشش دادهشده را فراهم میکند؛ بخشهایی که با ارائه خدمات تخصصی و نوآورانه، میتوانند به سرعت سهم بازار خود را افزایش دهند. در چنین فضای رقابتی، موفقیت این کسب و کارها تنها به ورود به بازار محدود نمی شود، بلکه ایجاد مزیت رقابتی در پلتفرم های فین تک نقش تعیین کننده ای در جذب کاربر، حفظ سهم بازار و توجیه پذیری سرمایه گذاری خواهد داشت.

پیش بینی رشد بازار داخلی و عوامل آن

انتظار میرود که با توسعه زیرساختهای ارتباطی، افزایش آگاهی عمومی نسبت به مزایای خدمات دیجیتال و بهبود محیط مقرراتی، بازار داخلی این حوزه رشد پایداری داشته باشد. عواملی مانند گسترش پرداختهای موبایلی، استفاده روزافزون از سامانههای مدیریت مالی آنلاین، تسهیل قوانین مرتبط با فعالیتهای نوین و همکاری بیشتر میان بانکها و شرکتهای فناوری، از مهمترین نیروهای محرک این رشد خواهند بود. همچنین، افزایش رقابت میتواند کیفیت خدمات را ارتقاء داده و باعث نوآوری مستمر در ارائه سرویسها شود.

بازار خارجی طرح مرتبط با احداث پلتفرم فین تک

بازار جهانی راهکارهای مالی دیجیتال با سرعت قابل توجهی در حال گسترش است. بسیاری از کشورها، بهویژه بازارهای نوظهور، به دنبال جایگزینهای مدرن برای سیستمهای بانکی سنتی هستند. این شرایط فرصت ارزشمندی برای ارائه خدمات و فناوریهای بومی به بازارهای خارجی فراهم میآورد. صادرات نرمافزار، پلتفرمهای پرداخت و راهکارهای امنیتی میتواند سهم قابل توجهی از درآمد شرکتها را تشکیل دهد. علاوه بر این، همکاری با شرکتهای بینالمللی و حضور در نمایشگاهها و رویدادهای تخصصی، مسیر ورود به بازارهای جدید را هموار میکند.

پیش بینی رشد بازار خارجی و عوامل آن

رشد این بازار تحت تأثیر روندهای کلان جهانی مانند دیجیتالیسازی کامل خدمات بانکی، افزایش نیاز به تراکنشهای بینالمللی سریع و ایمن، و توسعه فناوریهایی همچون هوش مصنوعی، بلاکچین و ارتباطات نسل پنجم قرار دارد. بهبود زیرساختهای اینترنتی در کشورهای در حال توسعه، تغییر عادات مصرفکنندگان و حمایت دولتها از نوآوریهای مالی، از دیگر عوامل تقویتکننده این رشد هستند. این ترکیب عوامل باعث میشود که پلتفرمهای مالی دیجیتال بتوانند در آینده سهم قابل توجهی از بازار بینالمللی را به خود اختصاص دهند.

تحلیل SWOT مرتبط با طرح

تحلیل SWOT ابزاری کاربردی برای شناسایی و ارزیابی موقعیت یک پروژه یا کسبوکار در بازار است. این روش با بررسی چهار بخش اصلی شامل نقاط قوت، نقاط ضعف، فرصتها و تهدیدها، به مدیران و سرمایهگذاران کمک میکند تا استراتژیهای مناسبی برای توسعه و بهبود عملکرد خود انتخاب کنند. با استفاده از این تحلیل، میتوان تصمیمگیریها را بر اساس دادههای واقعی و شرایط رقابتی موجود انجام داد و مسیر رشد پایدار را ترسیم کرد.

۱. نقاط قوت :

وجود فناوریهای پیشرفته و استفاده از ابزارهای نوین در توسعه این بستر، مهمترین مزیت آن محسوب میشود. قابلیت ارائه خدمات سریع، دقیق و امن، به همراه تجربه کاربری بهینه، باعث جلب اعتماد و رضایت مخاطبان میشود. همچنین انعطافپذیری در افزودن قابلیتهای جدید و انطباق با نیازهای بازار، از دیگر نقاط قوت این مدل کسبوکار است. این ویژگی ها زمانی ارزشمندتر می شوند که در قالب یک رویکرد هدفمند برای ایجاد مزیت رقابتی در پلتفرم های فین تک به کار گرفته شوند و باعث تمایز واقعی نسبت به رقبا شوند.

۲. نقاط ضعف :

چالشهای مرتبط با رعایت الزامات قانونی و استانداردهای بینالمللی، یکی از موانع اصلی است. نیاز به سرمایهگذاری اولیه نسبتاً بالا و وابستگی به زیرساختهای ارتباطی و اینترنتی نیز از عواملی هستند که میتوانند روند توسعه را تحت تأثیر قرار دهند. علاوه بر این، کمبود نیروی انسانی متخصص در برخی حوزههای فنی، ممکن است سرعت پیشرفت پروژه را کاهش دهد.

۳. فرصت ها :

رشد روزافزون تقاضا برای خدمات مالی دیجیتال در بازارهای داخلی و خارجی، فضای مناسبی برای گسترش فعالیت فراهم کرده است. توسعه فناوریهای نو مانند بلاکچین، هوش مصنوعی و اینترنت اشیاء، فرصتهای تازهای برای نوآوری در محصولات و خدمات ایجاد میکند. همچنین همکاری با نهادهای مالی و شرکتهای فناوری میتواند به توسعه سریعتر کمک کند.

۴. تهدید ها :

رقابت فزاینده در بازار و ورود بازیگران بزرگ میتواند فشار زیادی بر کسبوکارهای نوپا وارد کند. تهدیدات امنیتی و حملات سایبری نیز از خطرات جدی این حوزه هستند. تغییرات ناگهانی در سیاستها و مقررات، و همچنین نوسانات اقتصادی در سطح ملی و بینالمللی، از دیگر عوامل تهدیدکننده محسوب میشوند.

استفاده از تحلیل SWOT این امکان را فراهم میکند که نقاط قوت تقویت، نقاط ضعف برطرف، فرصتها شناسایی و تهدیدها مدیریت شوند. این رویکرد به مدیران کمک میکند با دیدی واقعبینانه، استراتژیهایی برای رشد و پایداری کسبوکار خود تدوین کنند و جایگاه رقابتی بهتری در بازار به دست آورند.

شاخص های مالی و اقتصادی

ارزیابی این بخش به سرمایهگذاران و مدیران کمک میکند تا تصویر دقیقی از نیازها، هزینهها و بازده احتمالی پروژه به دست آورند. شاخصها بر اساس عوامل مختلفی همچون حجم بازار، هزینههای زیرساخت، نرخ ارز و ظرفیت عملیاتی تعیین میشوند. بررسی دقیق این اعداد، امکان تصمیمگیری آگاهانه را فراهم کرده و ریسکهای مالی را کاهش میدهد.

سطح سرمایهگذاری ثابت: حدود ۴۵ میلیارد تومان

نرخ برابری دلار: ۱۰۰٬۰۰۰ تومان

بازده داخلی: ۳۲٪

هزینه ماشینآلات، تأسیسات و تجهیزات: حدود ۱۲ میلیارد تومان

تعداد نیروی انسانی موردنیاز: ۴۵ نفر

ایجاد یک بستر مالی دیجیتال نه تنها به توسعه خدمات نوین کمک میکند، بلکه میتواند سودآوری پایداری به همراه داشته باشد. ترکیب برنامهریزی دقیق، استفاده از فناوریهای روز و رعایت استانداردهای امنیتی، مسیر موفقیت را هموار میکند. شاخصهای مالی و اقتصادی نشان میدهند که این حوزه ظرفیت بالایی برای بازدهی دارد و میتواند نقش مهمی در رشد اقتصادی، ایجاد اشتغال و بهبود کیفیت خدمات مالی ایفا کند.